水产品类是当前预制菜行业最大的增长点。过去一年,水产预制菜行业在继续保持高速增长的同时,C端市场增长放缓,行业竞争加剧……新的变局正在出现。

行业龙头在变化中首当其冲。安井在C端市场增速放缓,导致其预制菜板块整体失速;国联水产营业额持续增长,但毛利率有所下降。面对日益激烈的竞争环境,国联、恒兴等龙头企业正加快资源整合、强强联手,从产品创新、渠道升级、安全监管等多维度发力,寻求赛道突围。

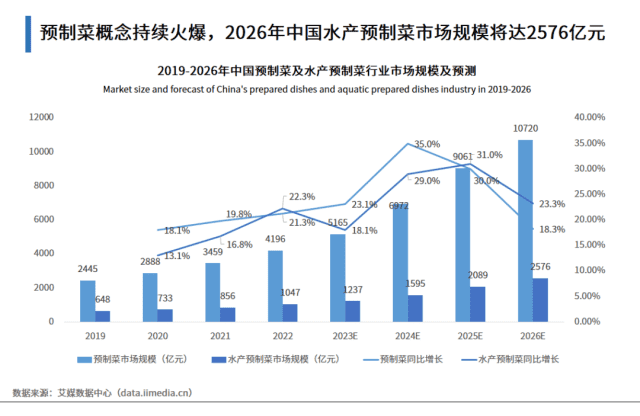

有机构预测,2026年中国水产预制菜市场规模将突破2500亿元。为了加快布局预制菜市场,各地政府也在积极行动,打通水产预制菜产业链条,培优地方特色水产预制菜品类。“一条鱼就是一桌菜”的时代正在到来。

加工是水产品的重要销售形式之一。数据显示,截至2022年底,全国每年水产加工品总量约2147.79万吨,占水产品总产量约30%。

综合分析,虽然我国水产品加工业发展迅速,但与发达国家相比,仍存在较多不足,主要体现在水产品加工比例低、精深加工程度低、废弃物综合利用水平不高等,拥有巨大的潜力空间。此外,国内水产加工业整体集中度较低,仍旧处在蓝海竞争阶段,尚未出现全国性的龙头企业。

预制菜是水产加工业发展的主流方向。数据显示,水产品类是当前预制菜行业最大的增长点。我国水产预制菜规模已超千亿,占整个预制菜规模近四分之一,2026年中国水产预制菜市场规模将突破2500亿元。

2019—2026年水产预制菜市场规模及预测

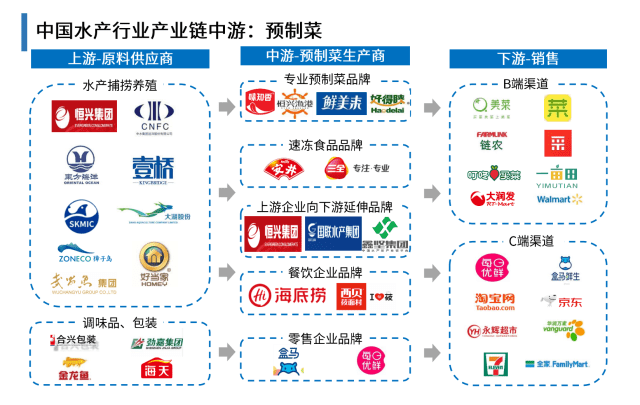

水产预制菜产业链企业

从抗拒到接受

近六成消费者看好水产预制菜

从长期来看,当前水产预制菜市场呈现出三大趋势:

一是C端市场潜力巨大。尽管当前C端市场增速放缓,但从长期来看,消费者对水产预制菜的认知,正从陌生到熟悉,从抗拒转向接受。艾媒咨询数据显示,77.7%消费者会购买水产类预制菜,近六成消费者十分看好水产类预制菜消费发展前景。

二是水产预制菜市场竞争加剧。在水产预制市场向好的背景下,企业参与数量逐年递增,上游捕捞养殖企业、下游餐饮企业纷纷加入其中,行业竞争进一步加剧。

在这样的背景下,水产预制菜生意其实并不好做。以国联水产为例,该公司虽借助预制菜实现营业额增长,但直到2023年,仍处于连年亏损状态。有行业分析师认为,由于行业“内卷”,企业正面临毛利率下降的窘境;另外,在激烈竞争下,培育市场少不了费用开支。2023上半年,国联水产销售费达到1.11亿元,增幅超15%。其中,广告费及展览费、返利费用大增69%和419%,增速远超营收。

其三是超级单品“论英雄”。由于水产品类众多、我国各地众口难调,国内没有哪一家能够统领水产预制菜全品类市场。以爆款打天下,以超级单品“论英雄”,是行业内不可回避的规律。

资源整合加快

向产品、渠道、安全寻求突破

面对激烈的竞争环境,企业如何破局?过去一年,头部企业的行动意味深长。

2023年5月,国联水产加入盒马预制菜生态联盟。这是渠道升级。在此前,国联水产主要以B端生意为主,但B端利润较低、市场竞争激烈,依仗盒马在渠道上的建设,国联水产可以更好地打入C端市场,由此直接触达消费者。

2023年7月,盒马与广东何氏水产、佛山科学技术学院合作,在杭州发布了以“去腥”为卖点的“盒马宝鲜”水产预制菜系列。这是产品创新。正如盒马全国水产采购总监刘胜兵所说:“预制菜,好吃是王道。”

2023年11月,恒兴集团联手京东集团,推出首个水产食品溯源平台。这是安全监管。该平台可以确保恒兴水产食品在养殖、加工、流通过程的每个环节可追溯,为消费者提供产品生长档案,从而在一定程度上化解频繁发生的预制菜“信任化解”。

总之,2023年,水产预制菜行业资源整合加快,企业强强联手,向“产品、渠道、安全”寻求突破。

水产预制菜已经不再局限于四大家鱼、对虾、罗非鱼等热门品类,白蕉海鲈鱼、坦洲巴鱼、湛江金鲳鱼等地方特色鱼类也涌现出不少专业精深加工企业。“一条鱼就是一桌菜”的时代正在到来。

来源:南方农村报节选